牛弘股票配资 300638, 全球最强车路云龙头, 下一个金溢科技!

智能驾驶作为未来汽车智能化的发展趋势牛弘股票配资,已经得到了广泛的认可。当前,激光雷达、高清摄像头、4D毫米波雷达等先进技术已经成为单车智能系统的标配,这些技术为智能驾驶提供了强大的感知和识别能力。然而,正如您所提到的,目前的智能驾驶系统在某些方面还存在不足,如缺乏与周边环境的交通信息交流,这限制了其智能化程度。

为了推动智能驾驶再上新台阶,车路云一体化技术路线被提出并得到了广泛的关注。6月18日发布的《车路云一体化实践应用白皮书(征求意见稿)》是我国在这一领域的重要进展,它标志着车路云一体化技术路线融合发展的新方向。

在车路云一体化技术路线中,无线通信模组是一个核心组成部分。它是实现车辆与道路基础设施、车辆与车辆之间通信的关键硬件基础,是实现万物互联的关键技术之一。通过无线通信模组,车辆可以实时获取道路信息、交通状况等关键数据,从而做出更准确的驾驶决策,提高行驶的安全性和效率。

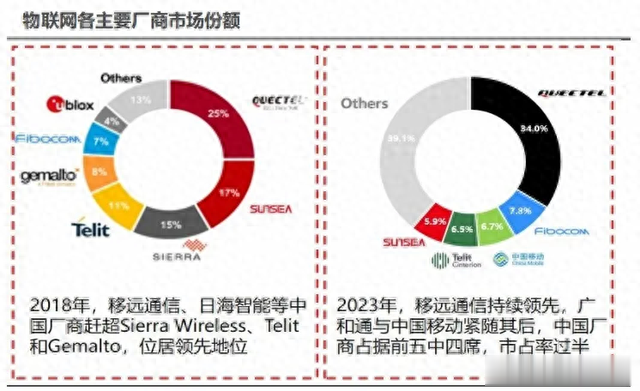

目前,全球物联网模组行业市场格局中,中国的厂商已经占据了明显的领军优势。移远通信、广和通、中国移动、日海智能等四大厂商在2023年已经占据全球50%以上的市场份额。这些厂商在无线通信模组领域积累了丰富的经验和技术优势,为车路云一体化技术的发展提供了有力的支持。

无线通信模组市场的未来增长空间还有哪些呢?

无线通信模组作为连接感知系统和网络中枢的核心器件,确实是全球万物互联的硬件基础,并且未来将持续受益于全球物联网设备数量的高速增长。

全球物联网设备连接数量持续增加:2022年全球物联网终端数量达到144亿台。2023年继续增加到167亿台。预计到2027年,全球物联网连接终端将达到297亿台,年度复合增长率高达15.6%,显示出全球物联网使用量的快速增长趋势。

市场规模的扩大:预计2024年全球物联网市场规模将达到13873亿美元。到2028年,这一市场规模预计将继续增长到22266亿美元。这表明物联网模组市场正处于一个高度繁荣的周期,随着物联网技术的不断发展和普及,无线通信模组的市场需求也将持续增长。

车路一体化市场成为增长最快的细分市场

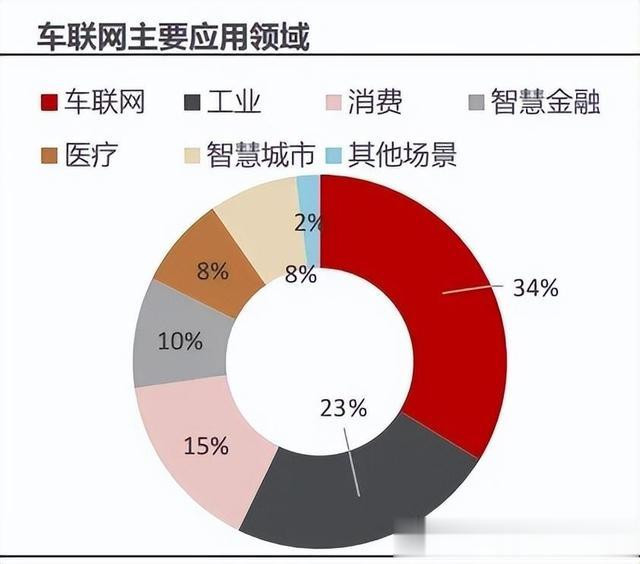

从全球物联网的细分使用场景来看,车联网、工业和消费市场占据了非常重要的地位。

车联网市场:市场份额:车联网市场在2023年占据了34%的份额,位居第一。发展趋势:随着智能驾驶技术的不断进步和普及,车联网市场将继续保持快速增长。预计未来几年,智能网联汽车的数量将大幅增加,车与车、车与道路基础设施之间的通信将更加紧密,进一步推动车联网市场的发展。

工业市场:市场份额:工业市场在2023年占据了23%的份额,排名第二。应用领域:工业物联网(IIoT)已广泛应用于制造业、能源、物流等多个领域,通过实时监测、数据分析等手段提高生产效率、降低运营成本。

市场规模:2023年全球工业物联网行业市场规模达到1596.35亿美元,预计2023-2028复合年增长率为15.89%。这表明工业物联网市场在未来几年将继续保持稳健增长。

消费市场:市场份额:消费市场在2023年占据了15%的份额,排名第三。发展趋势:随着智能家居、可穿戴设备等消费级物联网产品的普及,消费市场将继续保持快速增长。同时,随着5G、人工智能等技术的不断发展,消费级物联网产品将更加丰富多样,为消费者带来更加便捷、智能的生活体验。

在比较移远通信和广和通这两家国内无线通信模组领域的佼佼者时,基于2023年和2024年一季度数据,谁更优秀?

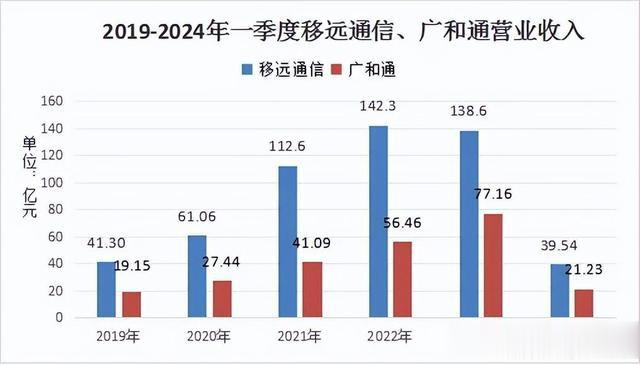

营业收入:2023年全年,移远通信的营业收入达到了138.6亿元,而广和通的全年营收为77.16亿元。从营业收入的绝对数值来看,移远通信明显领先。2024年一季度,移远通信的营业收入为39.54亿元,同比增长26.06%,表现出强劲的增长势头。而广和通一季度的营收为21.23亿元,尽管也实现了增长,但相较于移远通信的增速和规模,稍显逊色。

增长趋势:两家公司在2024年一季度都实现了营业收入的增长,显示出良好的发展态势。然而,移远通信的增速更高,显示出更强的增长潜力。

净利润:2023年,移远通信的净利润虽未直接给出具体数字,但据参考文章3所述,其净利润同比下降了86.36%,这可能与公司加大研发投入及应对国际市场变化加大第三方咨询服务的投入有关。而广和通在2023年的净利润同比增加了54.47%,表现出较好的盈利能力。2024年一季度,移远通信实现了净利润的扭亏为盈,显示出公司经营状况的改善。

市场份额:两家公司在无线通信模组领域都占据了重要的市场份额,但移远通信凭借更高的营业收入,可能在市场份额上占据优势。

其他指标:移远通信在2024年一季度的销售毛利率为16.93%,研发费用占营业收入的比重为9.62%,显示出公司在研发和创新方面的投入。而广和通在这些方面的具体数据未在参考文章中提及。

在对比移远通信和广和通两家公司在最近五年的净利润表现时,我们可以发现移远通信的营业收入规模虽然领先,但在净利润方面却未能保持相应的优势。

净利润规模对比:2022年:移远通信的净利润为6.23亿元,超过了广和通的3.65亿元。2023年:移远通信的年度净利润大幅下降至9071万元,而广和通的净利润则达到了5.64亿元,远超过移远通信。2024年一季度:根据已知信息,移远通信和广和通分别实现了5476.60万元和1.88亿元的净利润,移远通信依然落后。

净利润变化趋势:移远通信:从2022年到2023年,其净利润出现了显著的下滑,降幅高达85.43%。2024年一季度虽然实现了扭亏为盈,但净利润规模仍然较小。广和通:其净利润在近年来保持了稳定的增长趋势,从2022年的3.65亿元增长到2023年的5.64亿元,再到2024年一季度的1.88亿元,显示出较好的盈利能力。

原因分析:移远通信净利润下滑的原因可能与多种因素有关,如市场竞争加剧、研发投入增加、原材料价格波动等。此外,根据其2023年度业绩报告,公司净利润的下降还受到其他非经常性损益项目的影响。广和通能够保持稳定的净利润增长,可能与公司的市场策略、成本控制、运营效率等因素有关。同时,广和通在物联网通信领域的技术实力和品牌影响力也可能为其带来了更多的市场份额和盈利机会。

总结:虽然移远通信在营业收入规模上领先,但在净利润方面却未能保持相应的优势。这可能与公司的市场策略、成本控制、运营效率等多方面因素有关。广和通在净利润方面表现出色,这可能与公司的市场策略、成本控制、技术实力等多方面因素有关。同时,广和通在物联网通信领域的品牌影响力也可能为其带来了更多的市场份额和盈利机会。

首先,作为家长我们要分析了解亲子关系失和的原因是什么。很多时候亲子关系失和并不是一时形成的,而由于长期积累形成的误解与隔阂。形成的原因包括家长忙于工作,忽略了对孩子的关心与陪伴,或者孩子学习压力大,社交困扰等问题。因此,要解决亲子失和关系,父母与孩子要深入沟通交流,才能找到解决办法,并且要为改善关系付出努力。

在对比移远通信和广和通两家公司的盈利能力时,我们可以从毛利率、净利率以及研发投入占比等多个维度进行深入分析:

毛利率与净利率对比:广和通在毛利率和净利率方面表现较为优秀,长期保持对移远通信的压制优势。尽管2022年因高毛利率的PC业务需求下滑以及产品结构变化,广和通的整体利润率出现了下滑,但其净利率仍比移远通信高出2.1%。这表明广和通在成本控制、产品定价以及市场策略等方面具有更强的竞争力。

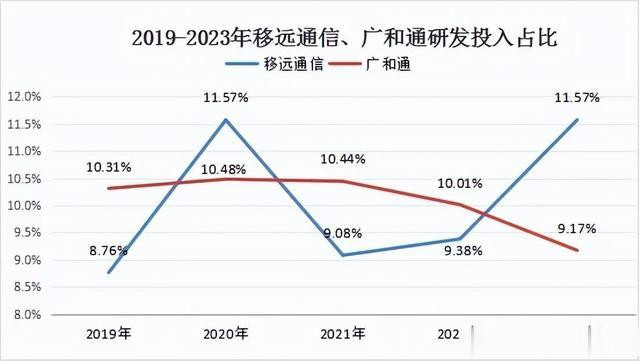

2.研发投入占比对比:移远通信并非舍不得在研发上投入资金的公司。事实上,其最近五年的研发投入率并不低,2023年甚至达到了11.57%,明显高于广和通的9.17%。从绝对金额来看,移远通信的研发投入更是远超广和通。例如,2023年移远通信的研发费用高达16.04亿元,是广和通同年7.075亿元的2.27倍。

3.原因分析:尽管移远通信在研发投入上投入了大量资金,但其净利率表现却不如广和通。这可能与两家公司的产品定位、市场策略、运营效率等多方面因素有关。广和通可能更注重产品的成本控制、定价策略以及市场拓展,从而实现了更高的利润率。另一方面,移远通信可能在研发过程中面临更高的技术难度、市场竞争压力以及产品推广成本,导致其净利率相对较低。

4. 因此:移远通信和广和通在无线通信模组领域均具有较强的竞争力,但两者在盈利能力方面存在差异。广和通通过有效的成本控制、定价策略以及市场拓展实现了较高的利润率,而移远通信则在研发投入上表现出较强的实力,但净利率表现相对较弱。未来,两家公司需要继续优化自身的经营策略和技术实力,以应对不断变化的市场环境和竞争压力。

移远通信和广和通选谁更好呢?

通过对两家公司盈利能力、研发投入转化率、客户基础以及市场潜力的详细分析:

盈利能力与研发投入转化率:移远通信虽然拥有行业全球第一的营收规模,但在盈利转化能力方面存在明显不足。高研发投入并未能转化为相应的公司利润,资金利用率和成果转化率相较于内行显得较低。相比之下,广和通在净利润表现上更胜一筹,堪称行业内的佼佼者。其研发投入虽不及移远通信,但盈利水平却更为稳定且持续增长。

客户基础与市场拓展:广和通作为国内无线通信模组的首家上市公司,其客户基础广泛且优质,包括比亚迪、广汽、大众、联想、戴尔、海康威视、大华股份、大疆等知名企业。这些终端客户为广和通提供了进入各大物联网应用市场的渠道。移远通信在客户基础和市场拓展方面虽也表现不俗,但相较于广和通,其在物联网应用市场的渗透力和影响力似乎稍逊一筹。

市场认可度与资金青睐:广和通良好的盈利表现吸引了社保基金、养老基金、保险资金等机构的青睐。其中,社保基金更是持有公司近5.7亿市值,成为公司的第二大股东。这充分表明市场对广和通未来增长潜力的认可。移远通信虽然在营收规模上领先,但在市场认可度和资金青睐方面似乎不如广和通。

未来展望与市场潜力:广和通凭借其强大的盈利能力、优质的客户基础和市场认可度,未来在包括车路云一体化在内的物联网市场中有望大展拳脚,实现更大的增长。移远通信虽在营收规模上领先,但需在提高盈利转化能力、优化资金利用率和成果转化率等方面下功夫,以更好地应对市场竞争和实现可持续发展。

综上所述牛弘股票配资,广和通在无线通信模组领域虽不是营收规模最大的公司,但其盈利能力、客户基础和市场认可度均表现出色,未来在物联网市场中具有较大的增长潜力。